Un’indagine sul risparmio e sulle scelte finanziarie degli italiani, nata dalla collaborazione tra Intesa Sanpaolo e il Centro Einaudi, illustra quelle che sono le tendenze degli italiani nel gestire le proprie finanze e sul perché scelgano di risparmiare.

In particolare, l’indagine è stata condotta per l’anno 2018 su tutto il territorio italiano dividendo il campione di intervistati in due target, a loro volta distinti per varie caratteristiche (età, sesso, titolo di studio, reddito ecc.):

- i cosiddetti “decisori”, ossia i responsabili delle decisioni di risparmio e investimento della famiglia (1.021 interviste)

- e i “non decisori”, ossia coloro che non essendo capifamiglia o finanziariamente indipendenti, non effettuano scelte economiche e finanziarie in autonomia (523 interviste)

Il reddito e il tenore di vita come punto di partenza

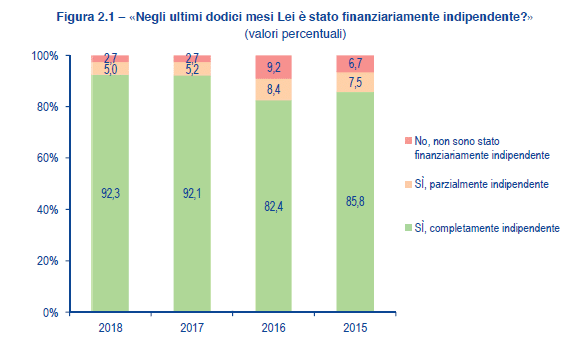

Da un punto di vista reddituale una domanda molto significativa è stata posta rispetto all’indipendenza economica degli intervistati negli ultimi dodici mesi e ben il 92,3% si è detto completamente indipendente. A seguire il 5% di parzialmente indipendenti e il 2,7% di non indipendenti.

Fonte: indagine sul Risparmio e sulle scelte finanziarie degli italiani 2018 – Intesa Sanpaolo e Centro Einaudi

I motivi alla base della mancata indipendenza economica sono diversi e gli intervistati hanno avuto la possibilità di indicare una o due tra le seguenti opzioni:

- è in cerca di occupazione

- ha smesso di lavorare

- sta avviando attività in proprio

- lavori part-time/occasionali

- ha perduto il lavoro per la crisi

- lavora il coniuge/convivente

Fonte: indagine sul Risparmio e sulle scelte finanziarie degli italiani 2018 – Intesa Sanpaolo e Centro Einaudi

Rispetto all’anno precedente, nel 2018 è diminuita la percentuale di chi non è indipendente perché lavora il coniuge / convivente (-3,6%) ed è aumentato chi sta avviando una propria attività (dallo 0% al 7,9%).

Rispetto alle entrate su cui gli intervistati possono contare regolarmente ogni mese, è emerso che il 59,9% è rappresentato da lavoro a tempo pieno o reddito d’azienda (+1,9% dal 2017), contro il 2,8% di attività part-time o saltuaria (-1,2% rispetto al 2017). Ben il 32,7% è dato dalla pensione o reversibilità e, in via residuale, dal reddito del coniuge/convivente (3%), mobilità o cassa integrazione (0,4%) e trasferimenti da parenti, ex coniugi o rendite (1,3%).

A quanto ammontano mediamente queste entrate?

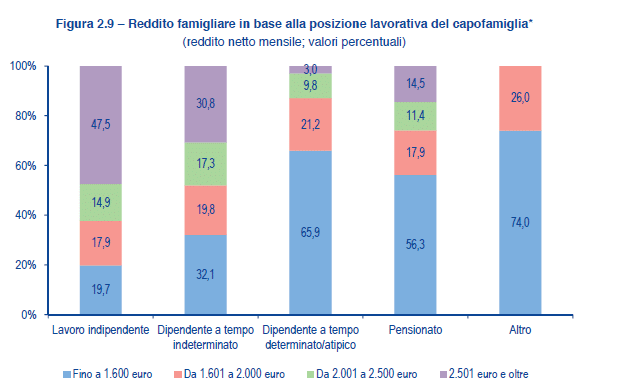

Le quattro fasce di reddito netto considerate dal questionario sono 1) fino a 1.600 euro, 2) da 1601 euro a 2.000 euro, 3) da 2.001 euro a 2.500 euro, 4) oltre i 2.501 euro e le percentuali emerse per ciascuna variano a seconda della posizione lavorativa del capofamiglia. Nella fascia più bassa di reddito rientrano i lavoratori dipendenti con contratto a termine o atipico (65,9%) e i pensionati (56,3%), oltre alla generica categoria “altro” che però rappresenta solamente il 2,5% del campione ed è data soprattutto da inoccupati.

Fonte: indagine sul Risparmio e sulle scelte finanziarie degli italiani 2018 – Intesa Sanpaolo e Centro Einaudi

I redditi più alti, invece, si registrano per le categorie di lavoratori indipendenti (47,5%) e dipendenti a tempo indeterminato (30,8%).

Come risparmiano oggi gli italiani e da cosa si proteggono

Nella sua accezione più semplice e tradizionale, risparmiare significa accantonare delle risorse disponibili per il futuro, prossimo o nel lungo periodo, e alla base possono esserci diverse motivazioni.

Quali sono i rischi più temuti da cui si proteggono gli italiani?

Nel 2018, oltre il 43% dei risparmiatori “intenzionali”, cioè quelli che tra gli intervistati lo hanno fatto con uno scopo specifico, dichiara di accantonare risorse per far fronte a eventuali imprevisti, quasi il 20% risparmia per la vecchiaia, il 21% per i figli e il 14% per la casa. Residuale la percentuale di chi accantona delle risorse per avviare una nuova attività (1,2%).

Fonte: indagine sul Risparmio e sulle scelte finanziarie degli italiani 2018 – Intesa Sanpaolo e Centro Einaudi

Risparmiare è considerato utile, se non indispensabile, dalla maggior parte degli intervistati, qualunque sia l’età e il livello d’istruzione. Infatti si registrano valori bassissimi, tra lo 0% e il 2,2%, per chi lo considera poco utile o inutile.

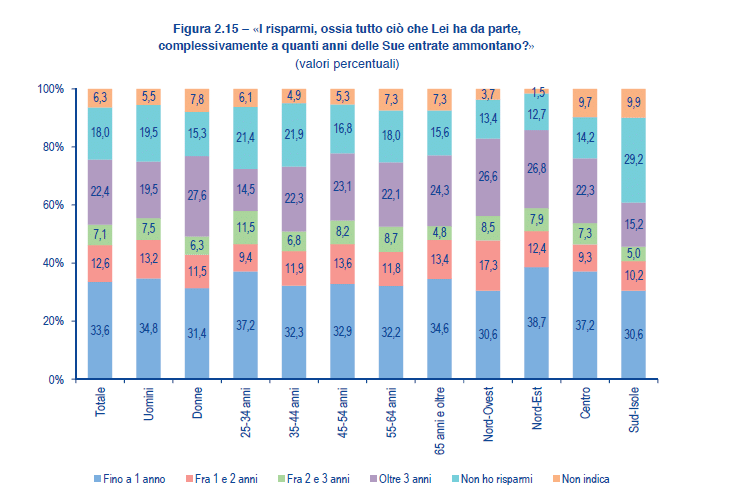

Nonostante questo, alla domanda relativa a tutto ciò che si ha da parte, ben il 18% del campione si è dichiarato privo di risparmi.

Fonte: indagine sul Risparmio e sulle scelte finanziarie degli italiani 2018 – Intesa Sanpaolo e Centro Einaudi

Nel resto dei casi, invece, le percentuali maggiori si registrano agli estremi opposti: c’è chi è riuscito ad accantonare le entrate relative all’ultimo anno (33,6%) e chi da più di tre anni (18%). A seguire chi ha accumulato risparmi negli ultimi 1 e 2 anni (12,6%) e chi tra i 2 e 3 anni (7,1%).

Guardando a temi più specifici, come la pensione e i rischi legati all’allungamento della vita, è emerso che gli italiani sono sottoassicurati e, di conseguenza, non sono protetti a sufficienza.

Quanto puoi ottenere da un fondo pensione?

Scoprilo online e in pochi minuti