E’ possibile conoscere, fin dal momento dell’adesione, l’ammontare della prestazione finale?

Anche se l’esito di un investimento non è prevedibile con certezza, è possibile stimare l’importo della pensione complementare attesa, con:

- modalità standardizzata

- modalità personalizzata

La prima tipologia di simulazione, basata su figure-tipo generiche, è consegnata obbligatoriamente prima dell’adesione ed è contenuta in un documento informativo denominato “la mia pensione complementare versione standardizzata”. Quella personalizzata, invece, viene fatta tramite appositi motori di calcolo tenendo conto del profilo personale e lavorativo dell’aderente.

La mia pensione complementare versione standardizzata

In particolare, le informazioni e le ipotesi di calcolo sono:

- età anagrafica di adesione: 30, 40 e 50 anni

- anni di versamento dei contributi fino al pensionamento: 67 anni

- comparto di investimento e tasso di rendimento: 4% comparto azionario e 2% comparto obbligazionario

- contributo iniziale: 1.500 euro, 2.500 euro e 5.000 euro

- tasso annuo atteso di crescita della contribuzione: 1%

- tasso annuo atteso di inflazione: 2%

- costi: quelli applicati dal fondo pensione

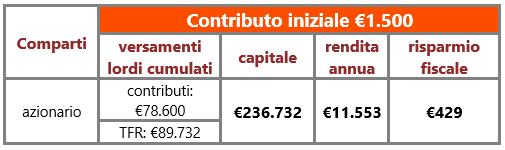

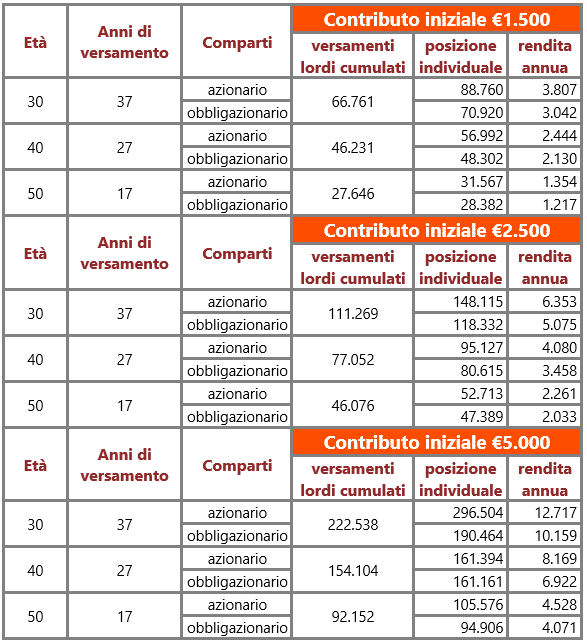

Che pensione complementare può attendersi ciascuna figura tipo di aderente con dei versamenti rispettivamente di 1.500 euro, 2.500 euro e 5.000 euro? Il documento informativo fatte le ipotesi precedenti e utilizzando come costi del fondo pensione quelli indicati dalla Covip, simula l’evoluzione della posizione individuale e la conseguente prestazione come illustrato nella tabella che segue.

Quanto puoi ottenere da un fondo pensione?

La mia pensione complementare versione personalizzata

Sul sito propensione.it, attraverso un motore di calcolo, arrivi a determinare la data di pensionamento prevista e l’ammontare della pensione pubblica e, come step successivo, compilando gli altri campi richiesti, si ottiene anche una stima personalizzata della pensione complementare. In particolare, è possibile conoscere l’ammontare del capitale accumulato, la rendita annua attesa e il risparmio fiscale ottenuto grazie alla deducibilità dei contributi versati nel fondo pensione.

Vediamo il caso di Elisa, 27 anni, impiegata amministrativa in un’azienda da più di due anni e con un reddito annuo lordo di 20.000 euro.

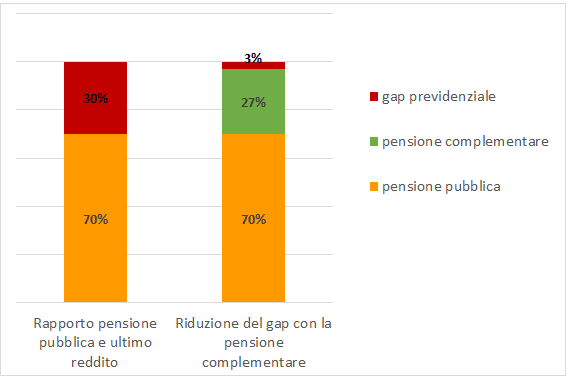

Effettuando il calcolo si stima possa andare in pensione a 69 anni e 6 mesi e con una pensione pubblica pari al 70% del tuo ultimo reddito.

La pensione complementare di Elisa