")

La vita è un percorso a tappe: si inizia con la scuola, i primi amori, il lavoro, una nuova famiglia, la casa e per ultima, ma non meno importante, la tanto attesa e bramata pensione. In base all’età e al momento della vita in cui ci si trova nasce spontaneo pensare agli impegni e alle incombenze presenti, senza dare troppo peso alle tappe future.

Questa costante tendenza al rimando delle questioni che sappiamo invece essere importanti per il nostro futuro, anche se ancora lontane nel tempo, vale soprattutto con riguardo “all’oscuro” tema pensionistico che può spesso sembrare irraggiungibile: quante volte abbiamo detto e sentito dire “chissà se ci arriveremo mai”?

Non importa quanto temporalmente lontano sia, pensare alla pensione sin da giovani e soprattutto fin dall’inizio della propria carriera lavorativa può essere strategico per non farsi trovare impreparati e trasformare questo importante traguardo, che spesso genera inquietudine, in qualcosa di bello e piacevole e che, soprattutto, non fa più paura.

Che tenore di vita voglio da pensionato?

Ventenni, trentenni o quarantenni che siate, avete mai pensato a cosa vorreste fare una volta raggiunta l’età pensionabile, allo stile di vita che vorreste condurre? Viaggi, hobby, studi, sport, famiglia e attività ricreative, chi più ne ha e più ne metta.

Riusciremo a permettercelo? Con una pensione pubblica che sarà pari a circa il 40% rispetto all’ultimo reddito per i lavoratori autonomi e liberi professionisti e pari al 70% per i dipendenti, riusciremo a mantenere il tenore di vita desiderato e perché no, magari realizzare anche qualche sogno nel cassetto ancora irrealizzato?

Quanto puoi ottenere da un fondo pensione?

Calcola online e in pochi minuti

Futura pensione pubblica: va stimata da giovani

Il primo passo per non farsi trovare impreparati è stimare la propria futura situazione pensionistica pubblica e prendere consapevolezza non solo dell’età di pensionamento ma anche sul gap previdenziale che ci aspetta.

Il gap previdenziale rappresenta la differenza tra ultimo reddito percepito da lavoratori e l’importo della pensione pubblica, quindi la differenza di entrate su cui potremo contare una volta pensionati.

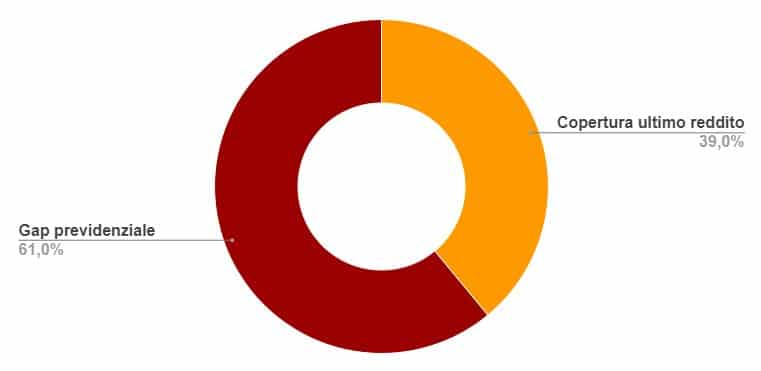

Vincenzo, avvocato di 33 anni: pensione del 60% inferiore rispetto all’ultimo reddito

Vincenzo è un avvocato di 33 anni, esperto di diritto commerciale, con reddito pari a 23.000€ netti annui che, dopo aver seguito un live facebook sull’importanza di aderire da giovani ad un fondo pensione ha deciso di fare una stima della sua futura situazione pensionistica. Vincenzo ha così scoperto che potrà andare in pensione a 65 anni e che la sua pensione pubblica rappresenterà solo il 39% dell’ultimo reddito da avvocato.

Come emerge dal grafico, una volta in pensione, Vincenzo, da un giorno all’altro potrà contare su entrate del 60% inferiori rispetto all’ultimo reddito. Come fare per tutelarsi?

Aderendo alla previdenza integrativa.

Aderendo a un comparto azionario di un fondo pensione iniziando a versare 3.000€ all’anno (e ricalcolando poi questo contributo in proporzione alla crescita del suo reddito) potrà garantirsi, una volta raggiunta l’età pensionabile, un’integrazione pensionistica in aggiunta alla pensione pubblica pari a 6.166€ netti annui (513€ mensili).

Grazie a questa integrazione Vincenzo potrà diminuire il suo gap previdenziale così da contare su risorse aggiuntive che gli permetteranno di vivere più sereno gli anni di pensione e permettersi, una volta pensionato e senza pensieri, qualche bel viaggio in bellissime località esotiche insieme a tutta la famiglia.

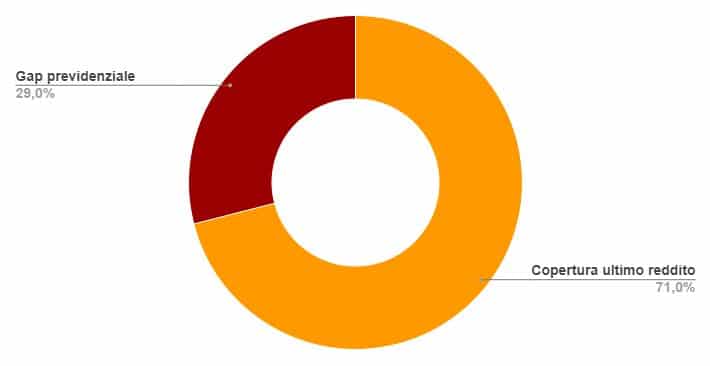

Francesca, dipendente di 27 anni: pensione del 29% inferiore rispetto all’ultimo reddito

Francesca è una giovane donna che, dopo aver terminato gli studi, ha trovato lavoro nell’ufficio amministrativo di una banca dove percepisce una retribuzione pari a 18.000€ netti annui. Al momento dell’assunzione le è stato chiesto di indicare se mantenere il proprio TFR maturando in azienda oppure versarlo al fondo pensione. Dopo essersi informata sui vantaggi di versare il TFR al fondo pensione ha stimato la propria situazione pensionistica e scoperto che potrà andare in pensione a 67 anni e che l’importo della sua pensione pubblica sarà pari al 71% dell’ultimo reddito percepito da lavoratrice.

Una volta in pensione Francesca vorrebbe trasferirsi in montagna con il suo compagno, due cani e una gattina. Per poter realizzare questo suo sogno ha deciso di iniziare sin dall’inizio della sua carriera a risparmiare in un fondo pensione versando il proprio TFR maturando e 70€ al mese, che potrà dedurre dal suo reddito dichiarato ai fini IRPEF, in un comparto bilanciato dinamico di un fondo pensione.

Grazie alla costanza nei versamenti da pensionata Francesca potrà contare, in aggiunta alla pensione pubblica, su una rendita integrativa netta annua pari a 7.552€ annui (629€ mensili).

Il tempo e la costanza: i due grandi alleati per la tua pensione di scorta

Aderendo da giovani a un fondo pensione efficiente e poco costoso sarà possibile, grazie al tempo a disposizione e alla costanza nei versamenti, ottenere molto anche a fronte di versamenti di importo contenuto. Infatti, anche un versamento di 50€ mensili versati con costanza per trenta o quarant’anni in un fondo pensione possono generare un bel risparmio su cui poter contare una volta in pensione.

L’importante è non rimandare e stimare subito la propria situazione pensionistica, scoprire come integrarla grazie alla previdenza integrativa e aderire al fondo pensione più adatto al proprio profilo.

Quanto puoi ottenere da un fondo pensione?

Calcola online e in pochi minuti