Una corretta valutazione dei risultati derivanti da uno strumento di risparmio deve necessariamente comprendere un’analisi di lungo periodo, tale da includere i diversi cicli macro-economici di andamento dei mercati finanziari. Ecco che, analizzando gli ultimi vent’anni di performance dei fondi pensione, è possibile vedere come questi non solo hanno protetto il risparmio degli aderenti ma sono riusciti anche a valorizzarlo.

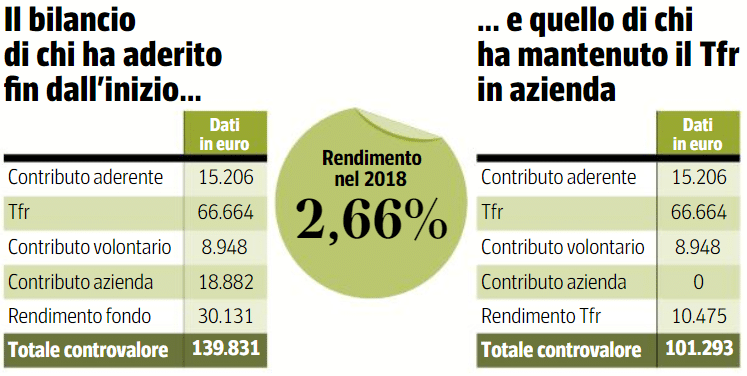

Le proiezioni pubblicate da L’Economia dimostrano come un lavoratore, con retribuzione annua pari a 18.000 euro all’anno, che ha aderito a un fondo pensione negoziale nel 1998 avrebbe accumulato, ad oggi, un montante pari a 63.581 euro. Questo, oltre a essere costituito dalle quote di TFR versate dal datore di lavoro pari a 32.911 euro, è composto da 7.144 euro di contribuzione volontaria del lavoratore, altrettanti 7.144 euro di contributo aziendale e dai rendimenti.

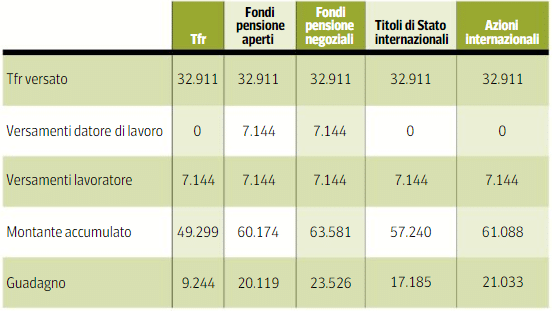

Ecco una tabella di confronto dei risultati ottenuti negli ultimi vent’anni lasciando il tfr in azienda o investendolo rispettivamente nei fondi pensione aperti, in quelli negoziali, in titoli di stato o in azioni internazionali. Nella tabella viene considerato il versamento/l’investimento dell’importo del TFR maturando e, sulla base dello strumento prescelto, il versamento dei contributi volontari pari a 7.144 euro e, per i fondi pensione, il versamento di un contributo anche da parte del datore di lavoro.

Dalla tabella emerge che il risparmio nel fondo pensione negoziale ha portato a un guadagno di ben 23.526 euro in più rispetto alle sole somme di TFR e versamenti del lavoratore. A seguire gli investimenti azionari internazionali e il risparmio nei fondi pensione aperti hanno registrato rispettivamente un guadagno di 21.033 euro e 20.119 euro. I titoli di Stato internazionali si classificano al quarto posto (guadagno di 17.185 euro) mentre il TFR lasciato in azienda si posiziona all’ultimo posto della classifica con un guadagno ottenuto, grazie alla normale rivalutazione del TFR, pari a 9.244 euro.

Vantaggi fiscali: la carta vincente della previdenza integrativa

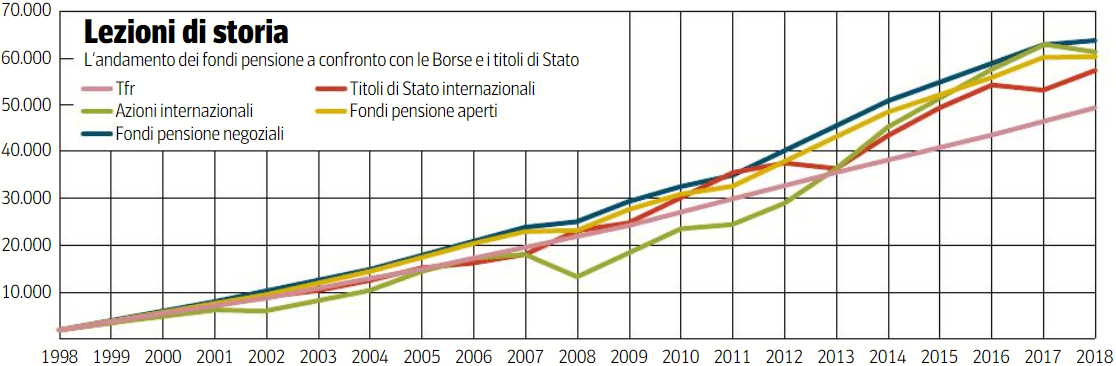

Rendimenti a confronto:

Il grafico offre una visione degli andamenti dei diversi strumenti di risparmio, investimento e della rivalutazione del TFR.

I risultati ottenuti dal primo iscritto:

Oltre alla differenza di risultato finale, è importante evidenziare che, nell’arco temporale oggetto di analisi, in quasi tutti gli anni il fondo pensione ha ottenuto rendimenti superiori alla normale rivalutazione del TFR lasciato in azienda. Inoltre, il confronto finale non tiene conto del trattamento fiscale applicato alla prestazione finale che, come già anticipato, sarà notevolmente inferiore per l’erogazione da parte del fondo pensione rispetto alla liquidazione del TFR da parte dell’azienda. In particolare, il fondo pensione, dopo vent’anni di partecipazione applicherà un’aliquota pari al 13,5% mentre l’azienda applicherà l’aliquota media degli ultimi cinque anni di lavoro che prevede un minimo pari al 23%.