")

“Chissà quando andrò in pensione?” L’abbiamo detto e sentito dire innumerevoli volte. Se per coloro che sono prossimi al pensionamento i giorni mancanti al fatidico traguardo risultano abbastanza chiari, per i più giovani o coloro che sono a metà del cammino i requisiti appaiono piuttosto oscuri.

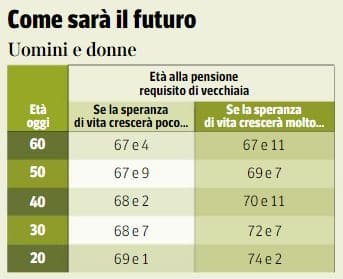

Requisiti di pensionamento e aumento dell’aspettativa di vita

Per poter andare in pensione nel 2019 le vie principali sono due:

- la pensione di vecchiaia: si raggiunge al compimento dei 67 anni di età anagrafica, confermato qualche giorno fa fino al 2021

- la pensione anticipata: si raggiunge alla maturazione dei 41 anni e 10 mesi di contributi per le donne e 42 anni e 10 mesi per gli uomini

Fonte: Progetica per l’inserto l’Economia – Corriere della Sera

Ad esempio, un ventenne di oggi potrà andare in pensione rispettivamente a:

- 69 anni e 1 mese nel caso in cui l’aumento dell’aspettativa di vita sarà contenuto

- 74 anni e 2 mesi nel caso di un importante aumento dell’aspettativa di vita.

Pensione pubblica e gap previdenziale

Oltre all’innalzamento dei requisiti per il pensionamento, i lavoratori dovranno fare i conti con l’inevitabile gap previdenziale, cioè con la differenza tra pensione pubblica e ultimo reddito percepito da lavoratori.

La Ragioneria di Stato stima per i lavoratori dipendenti un gap previdenziale pari al 30%, mentre per i lavoratori autonomi e liberi professionisti pari al 60%.

Come tutelarsi da questo gap?

Pensione integrativa: la soluzione adatta a tutte le età

Sfruttando il tempo a disposizione prima del pensionamento iniziando da subito a risparmiare con un fondo pensione. Come indicato da Andrea Carbone, partner di Progetica, l’ammontare della pensione pubblica è destinato via via a scendere. Dunque, se si vuole mantenere uno stile di vita adeguato anche da pensionati è essenziale iniziare a risparmiare fin da subito.

Elaborando un piano previdenziale mirato e scegliendo il fondo pensione più adatto al proprio profilo grazie all’aiuto di un consulente specializzato, sarà possibile dare valore ai propri risparmi e garantirsi una rendita aggiuntiva alla pensione pubblica.

In questo senso prima si inizia e meglio è.

Fonte: Progetica per l’inserto l’Economia – Corriere della Sera

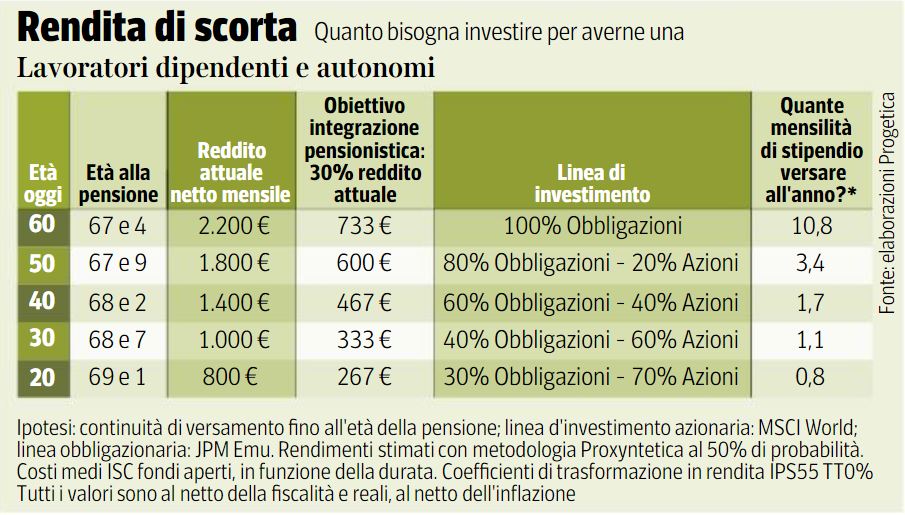

Dalle stime di Progetica emerge come un ventenne, con un reddito mensile pari a 800 euro, per potersi ritrovare tra 49 anni con un’integrazione pensionistica pari a 267 euro mensili dovrebbe versare, da oggi, circa 53 euro al mese (pari allo 0,8% del proprio stipendio mensile) in un comparto bilanciato di un fondo pensione.

Tuttavia, la previdenza integrativa non si rivolge esclusivamente ai giovani. Anche un sessantenne, prossimo alla pensione, può aderire a un fondo pensione al fine di integrare la propria pensione pubblica. In questo caso, come indicato dalle stime di Progetica, per poter ottenere un’integrazione mensile pari a 773 euro (equivalenti al 30% del reddito da lavoratore) dovrà versare circa 10,8 mensilità del proprio stipendio all’anno fino al pensionamento.

Dalle stime è evidente come non è mai troppo tardi per iniziare a risparmiare in un fondo pensione tuttavia, prima si inizia e minori saranno gli sforzi economici necessari a garantirsi una buona integrazione.

Il tempo e la costanza nel risparmiare sono i migliori alleati per tutti coloro che desiderano garantirsi un futuro sereno.

Quanto puoi ottenere da un fondo pensione?

Calcola online e in pochi minuti