La soluzione c’è ed è un pacchetto di protezione semplice in grado di coprire tutti i bisogni di copertura attraverso un bilanciamento mirato di due strumenti: la previdenza complementare e l’assicurazione sulla vita.

La combinazione di questi due strumenti permette di:

- ottenere una rendita pensionistica integrativa che si aggiunge a quella pubblica, così da tutelare il proprio tenore di vita per il post lavoro

- garantire un capitale agli eredi o beneficiari designati in caso di prematura scomparsa dell’assicurato

- ottenere un capitale aggiuntivo in caso di infortuni, compresi gli incidenti stradali

- ottenere un anticipo del capitale assicurato in caso di malattie gravi e avere la possibilità di chiedere anticipazioni, fino al 75% di quanto accumulato nel fondo pensione per far fronte alle spese mediche

- avere un capitale a disposizione per l’acquisto o la ristrutturazione della prima casa di abitazione per sé, il coniuge e i figli richiedendo anticipazioni fino al 75% di quanto accumulato nel fondo pensione e per qualsiasi esigenza fino al 30%

- sfruttare il vantaggio fiscale della deducibilità dei versamenti al fondo pensione e quello della detraibilità dei premi pagati per la polizza vita

Si tratta di un pacchetto di protezione a 360° ed è adatto a tutti coloro che, oltre a voler tutelare il proprio tenore di vita nel post lavoro, hanno a cuore il benessere dei propri cari.

Ma come funziona?

Proprio in vista della nascita della sua primogenita ha deciso di voler tutelare il proprio nucleo familiare dall’eventualità di una sua prematura scomparsa e, allo stesso tempo, accumulare risorse sufficienti per il proprio mantenimento nel post lavoro, sottoscrivendo il pacchetto di protezione a 360°.

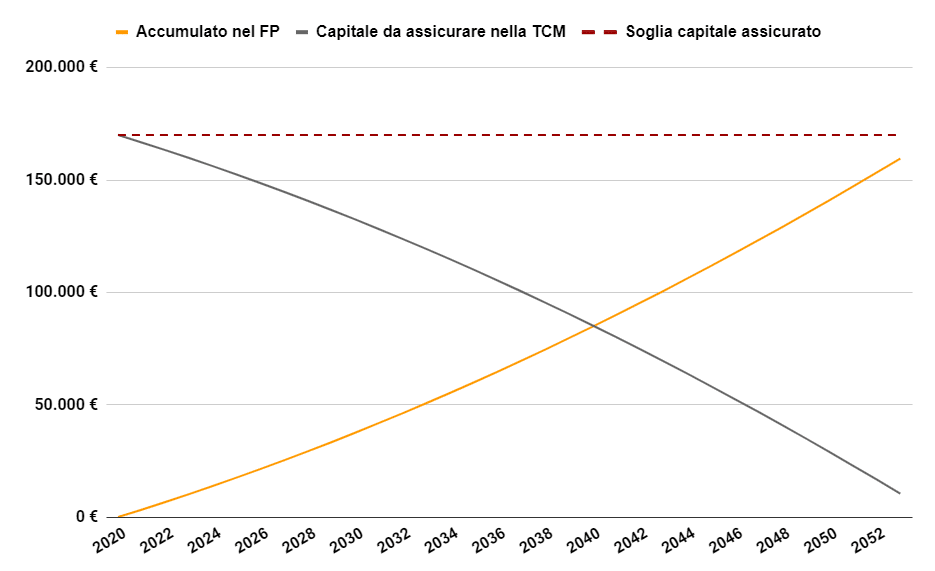

Lorenzo ha innanzitutto scelto l’importo da versare al fondo pensione, pari a 1.200 euro all’anno e il proprio TFR maturando. Grazie ai motori di calcolo ha potuto stimare l’importo della pensione complementare che otterrà. Con questi versamenti, entro la data di pensionamento prevista per il 2053, avrà accumulato circa 170.000 euro nel fondo pensione.

Ritenendo questa somma adeguata al sostentamento della famiglia in caso di sua prematura scomparsa, ha deciso di costruire il suo pacchetto di protezione a 360° su questo capitale.

Il primo anno Lorenzo, quindi, si assicurerà per un importo pari a 170.000 euro attraverso la polizza TCM e contemporaneamente verserà al fondo pensione 1.200 euro di contributi volontari e il proprio TFR per un totale di 3.273 euro all’anno.

Con il passare degli anni, man mano che i fondi accumulati presso la propria posizione di previdenza complementare aumentano, la somma da assicurare attraverso la polizza vita TCM diminuisce e così anche il premio da pagare.

Oltretutto, i versamenti fatti al fondo pensione sono deducibili dal reddito dichiarato ai fini IRPEF. Questo significa che, dei 1.200 euro di contributi volontari versati da Lorenzo al fondo pensione, ben 456 euro gli verranno restituiti grazie alla deducibilità. Questo importo di tasse risparmiato potrà essere utilizzato per pagare il premio della polizza vita TCM che, al primo anno, sarà pari a 252 euro.

Che protezione ottiene Lorenzo con il suo pacchetto?

- dall’anno di adesione al fondo pensione e fino al raggiungimento dell’età pensionabile: assicura l’erogazione dei 170.000 euro alla famiglia in caso di sua prematura scomparsa. Il capitale verrà erogato in parte dalla polizza vita TCM (per il capitale assicurato al momento della morte) e in parte dal fondo pensione (per l’ammontare accumulato fino a quel momento)

- successivamente al pensionamento: assicura l’erogazione da parte del fondo pensione dei 170.000 euro sotto forma di rendita vitalizia o, fino al 50% in capitale e il restante sotto forma di rendita vitalizia. Per garantire il sostentamento della famiglia opterà per una rendita vitalizia reversibile.

Vuoi maggiori informazioni?

Un nostro esperto è a tua disposizione gratuitamente e senza impegno.