Nel corso del 2016 l’iniziativa aveva già avuto un grande successo, coinvolgendo una platea di 7 milioni di dipendenti del settore privato e che non avevano mai consultato il proprio conto contributivo online sul sito dell’INPS.

Busta arancione: che informazioni fornisce?

- la storia lavorativa del lavoratore (il numero di contributi previdenziali versati)

- la dinamica attesa del reddito da lavoro (stimata al +1,5% annuo)

- l’andamento dell’economia italiana (ultimo scenario del PIL fornito dal Ministero dell’economia e delle finanze)

- l’età anagrafica del lavoratore e la data di pensionamento.

I calcoli, quindi, sono effettuati in maniera automatica sulla base dei contributi finora accreditati, e sulla proiezione di quelli che ancora mancano al raggiungimento dei requisiti per il pensionamento.

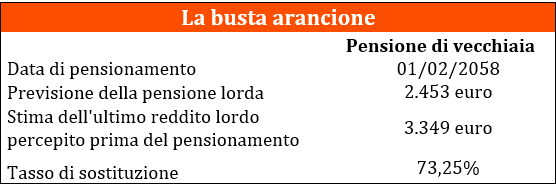

Ipotizzando la busta arancione di un lavoratore, aprendola scoprirebbe:

Quanto alle riforme pensionistiche future, come quota 100, la busta arancione non le ha recepite dal momento che non sono state ancora definite. E’ sufficiente sapere che, rispetto ai requisiti ordinari per il pensionamento, una normativa che prevede un anticipo della pensione, come potrebbe essere eventualmente con quota 100, determinerà inevitabilmente una diminuzione dell’assegno pensionistico. Questo perché, versando meno contributi previdenziali, anche le risorse accumulate ai fini dell’erogazione della pensione saranno inferiori.

Oltre alla data e all’ ammontare della pensione, un’altra informazione rilevante è l’importo stimato dell’ultimo reddito ante pensionamento e il conseguente tasso di sostituzione dell’assegno pensionistico, ossia la sua capacità di copertura. Nell’ esempio prospettato è pari a poco più del 70%. Questo significa che c’è un gap previdenziale da colmare del 30%.

L’utilità della busta arancione

Ecco allora l’importanza della previdenza integrativa, tant’è che la Commissione di Vigilanza sui fondi pensione (COVIP) ha prospettato più volte l’opportunità di inserire nella busta arancione INPS anche una stima della pensione integrativa. Aderire ad un fondo pensione è la soluzione per tutelare il proprio stile di vita una volta terminata la propria attività lavorativa, integrando con il proprio risparmio la pensione pubblica e riducendo la differenza con l’ultimo reddito percepito.